日本経済の長年の課題「消費の低迷」。最新の経済指標でも個人消費は力強さを欠き、一方で貯蓄やNISAなど投資への志向は高まっています。消費より貯蓄・投資を選ぶ日本に未来はあるのか。専門家に聞きました。

記事のポイント:

-2024年10-12月期のGDPは予想を上回ったが、個人消費は弱い

- 共働き世帯の増加や将来不安から、貯蓄・投資志向が高まっている

- NISAなどの投資は増加傾向だが、依然として預貯金が主流

- 消費と貯蓄のバランスが今後の日本経済の課題に

GDPは好調、でも消費は弱い理由

「2度びっくりした」年率2.8%増と、市場予想を上回る結果となった2024年10-12月期の実質GDPについて、大和証券チーフエコノミストの末廣徹さんはこう感想を述べます。

「2.8%という数字があまりに強かったのが1度目で、中身に関してはむしろ思ったより弱かったのが2度目のびっくり」だと説明します。そこには強い数字を額面通り受け取れない実態があるといいます。

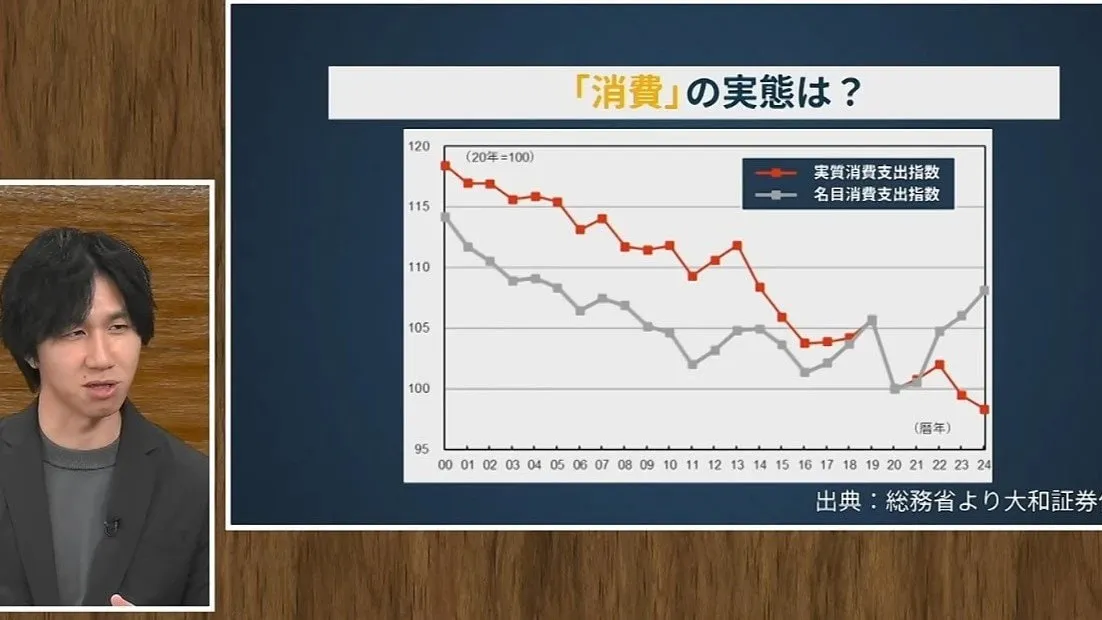

注目すべきは、GDPの約55%を占める個人消費の弱さです。10-12月期の民間最終消費支出は年率換算で0.5%増にとどまりました。「消費は弱くGDPは強い」という一見矛盾した状況はどう説明できるのでしょうか。

「GDPが強いのは輸入が減ったからです。これはテクニカルな話ですが、GDPは国内で生まれた付加価値の合計額なので、輸入を差し引いて計算します。その輸入が弱かったのは国内の需要、つまり消費が弱かったからだと考えられます」

消費の弱さが逆説的にGDPを押し上げた格好です。では、なぜ日本の消費は依然として弱いのでしょうか。

共働き世帯が増えると消費が抑制される?

内閣府が2月に発表した2024年度版の「日本経済レポート」によると、共働き世帯の増加が消費抑制の一因とされています。

共働きなら収入源が増え消費が促されるように思えますが、末廣さんは「共働きだと、消費する時間もなかなかない。消費したくてもできないという部分もあるのでは」と指摘します。

さらに消費が伸びない要因として、

1.多くの人が賃金と所得の増加を持続的と捉えていないこと

2.食料品など身近な物価の上昇が消費意欲を下回っていること

3.長生きリスクなど老後への不安が貯蓄志向を高めていること

もレポートでは挙げられています。

「NISA貧乏」が消費低迷の“犯人”か?

消費が伸び悩む一方で、貯蓄や投資への志向は高まっています。内閣府の消費動向調査によると、消費者の心理を示す消費者態度指数は2024年1月に35.2と、2ヶ月連続で悪化。

一方で、勤労者世帯の黒字率(可処分所得に対する貯蓄の割合)は上昇傾向にあります。「2014年ごろから共働きが増え、世帯収入も増えていき、その分貯蓄が増えました」

政府が推進する少額投資非課税制度(NISA)を含む有価証券純購入額も増加傾向にあります。これは多くの働く世帯の家計がNISA投資で圧迫され「NISA貧乏」に陥っていることを表しているのでしょうか?

末廣さんは「投資しているので貧乏ではないかもしれないが、『貧乏的』な行動にはなっている」と表現します。つまり、実質賃金が伸びないなか、消費を抑制してでも投資に回しているという状況です。

しかし投資の増加分はごく一部で、実は増加する黒字の多くは依然として預貯金に向かっていることが、総務省のデータからは分かっています。

「将来不安解消のスタート」か、このまま長期低迷か?

こうした消費の抑制と貯蓄の増加は、短期的には経済成長の足かせとなる可能性があります。

しかし末廣さんは今の日本は新NISAなどで「将来不安をなくしていこうという動きがスタートした」段階で、「必要な回り道」の最中だと前向きに捉えます。その上で、こうした動きが功を奏するかの評価には「10~20年」かかると見通します。

一方で「消費をみんなで抑制して今の経済がどんどん下向くと、もっと将来不安が高まって、いつまでも満足する水準に達しない可能性がある」とも述べます。

個人や家計が消費と貯蓄の最適なバランスを模索するなか、より安心して消費ができる国造りも重要になっていると言えそうです。

・スマホのバッテリーを長持ちさせるコツは?意外と知らない“スマホ充電の落とし穴”を専門家が解説【ひるおび】

・「パクされて自撮りを…」少年が初めて明かした「子どもキャンプの性被害」 審議進む日本版DBS “性暴力は許さない”姿勢や対策“見える化”し共有を【news23】

・【検証】「布団の上に毛布」が暖かい説 毛布は布団の「上」か「下」か 毛布の正しい使い方【Nスタ解説】